Gestión de Auditoría Interna

All Departments

- Gestión de Desarrollo Provincial

- Gestión Financiera

- Gestión Administrativa

- Gestión de Talento Humano

- Secretaría General

- Gestión de Auditoría Interna

- Gestión de Sindicatura

- Coordinación Institucional

- Comunicación Institucional

- Desarrollo Económico Productivo

- Gestión Ambiental y Riesgos Naturales

- Gestión de Sistemas de Riego y Drenajes

- Gestión de Obras Públicas

- Gestión de Vialidad

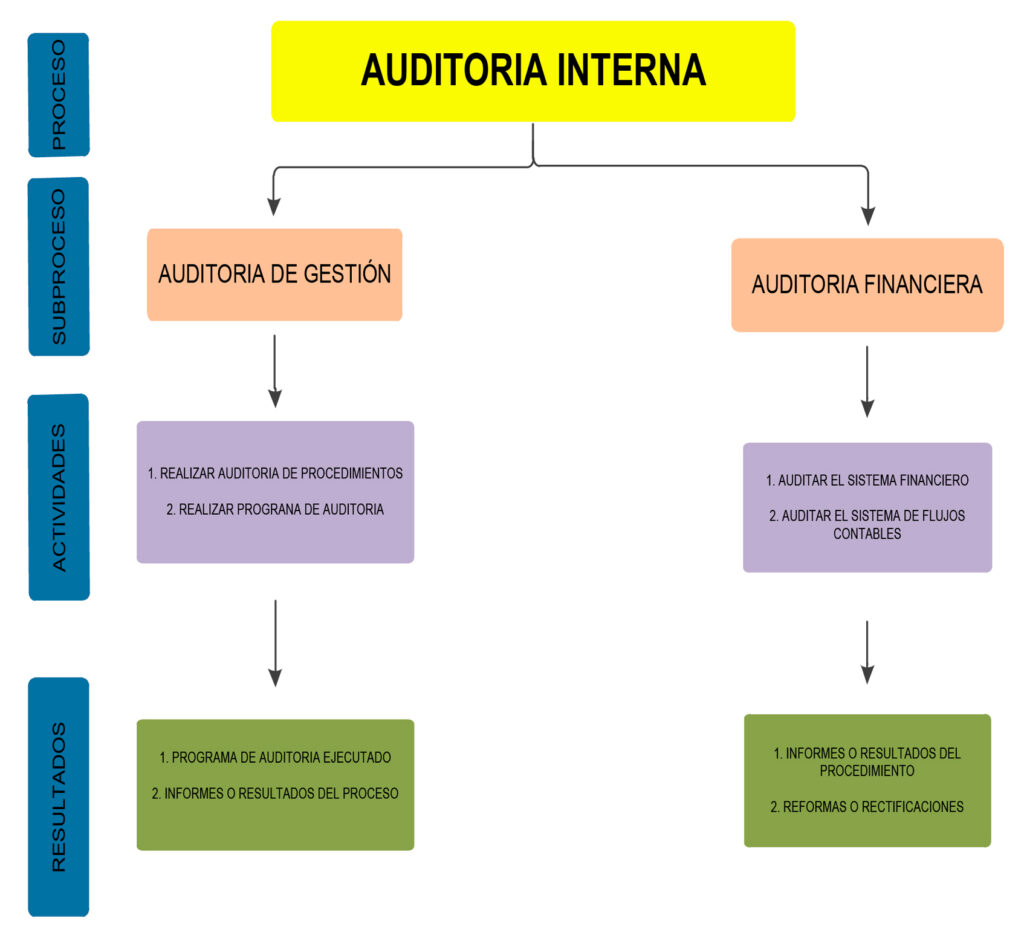

GESTIÓN DE AUDITORÍA INTERNA

Responsable: Auditor/a Interno/a

La Auditoría Interna como Unidad independiente y objetiva de aseguramiento y consulta, concebida para agregar valor y mejorar las operaciones de una organización; evalúa el sistema de control interno, los procesos administrativos, financieros, legales, operativos y estratégicos, gestión de riesgos, control y dirección de la entidad.

- Realizar la evaluación posterior de las operaciones y actividades de la entidad u organismo del que formen parte, a través de auditorías de gestión y exámenes especiales, por disposición expresa del Contralor General del Estado o de la máxima autoridad de la entidad.

- Evaluar la eficacia del sistema de control interno, la administración de riesgos institucionales, la efectividad de las operaciones y el cumplimiento de leyes, normas y regulaciones aplicables.

- Identificar y evaluar los procedimientos y sistemas de control y de prevención internos para evitar actos ilícitos y de corrupción que afecten a la entidad.

- Efectuar el seguimiento al cumplimiento de las recomendaciones establecidas en los informes de auditoría, practicados por las Unidades de Auditoría Interna y externa, sobre la base del cronograma preparado por los funcionarios responsables de su aplicación y aprobado por la máxima autoridad.

- Facilitar mediante sus informes que la Contraloría General del Estado, determine las responsabilidades administrativas y civiles culposas, así como también los indicios de responsabilidad penal, conforme lo previsto en los artículos 39 inciso segundo, 45, 52, 53, 66 y 67 de la Ley Orgánica de la Contraloría General del Estado, la cual, en estos casos, necesariamente realizará el control de calidad que corresponda.

- Asesorar a las autoridades, niveles directivos y servidores de la entidad, en el campo de su competencia, y en función del mejoramiento continuo del sistema de control interno de la entidad a la que sirven.

- Preparar los planes anuales de auditoría y presentarlos a la Contraloría General del Estado hasta el 30 de septiembre de cada año. Dichos planes serán elaborados de acuerdo con las políticas y normas emitidas por este organismo.

- Preparar semestralmente información de las actividades cumplidas por la Unidad de Auditoría Interna en relación con los planes operativos de trabajo, la cual será enviada a la Contraloría General del Estado, para su revisión.

- Enviar a la Contraloría General del Estado para su aprobación, los informes de auditoría y de exámenes especiales suscritos por el Jefe de la Unidad de Auditoría Interna, en el plazo máximo de 30 días laborables después de la conferencia final de comunicación de resultados.

- Cumplir las demás obligaciones señaladas en la Ley Orgánica de la Contraloría General del Estado y su Reglamento.